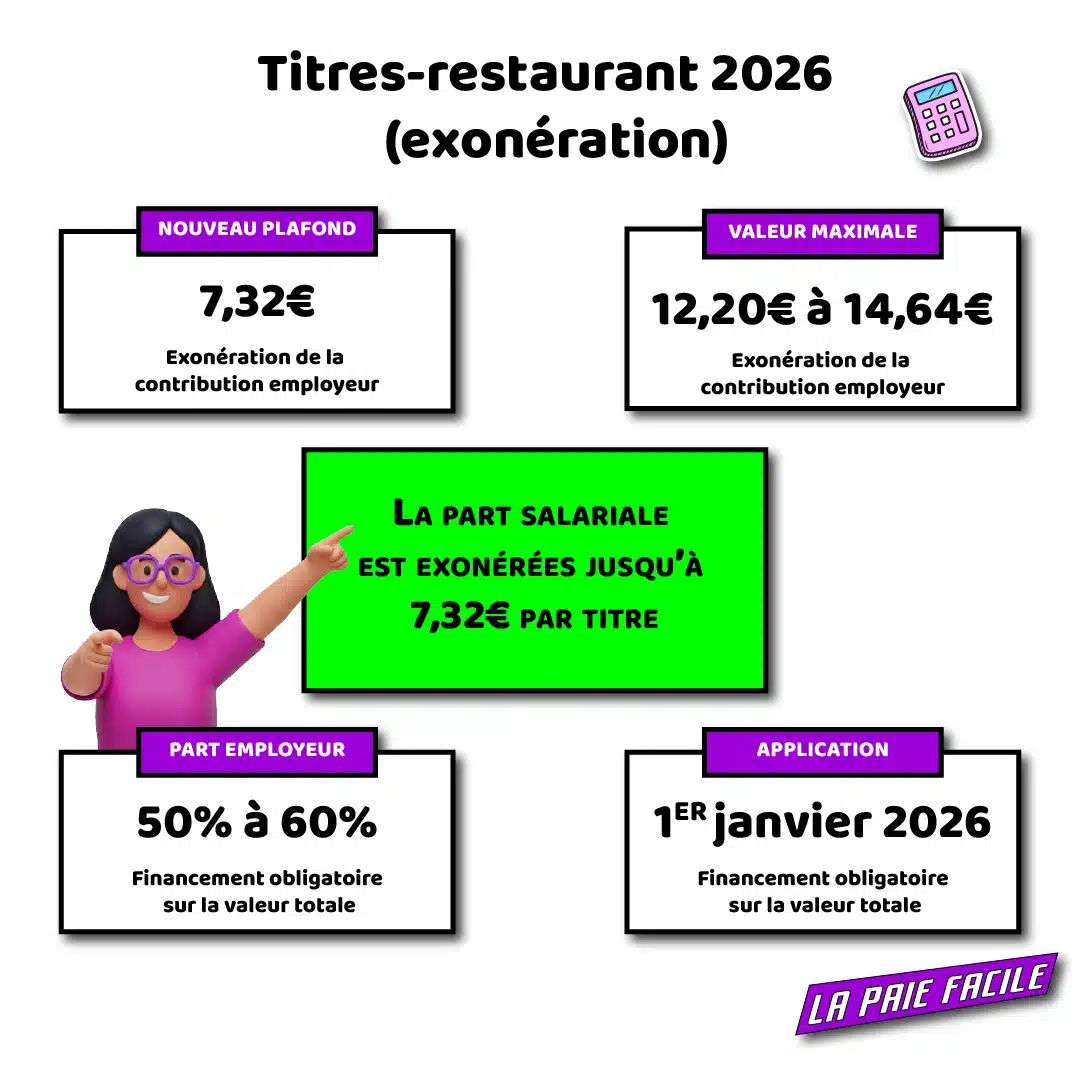

La limite d’exonération de la participation patronale aux titres-restaurant est fixée à 7,32 € par titre à compter du 1er janvier 2026.

Cofinancé à environ 50–60 % par l’employeur et le reste par le salarié, le titre-restaurant renforce le pouvoir d’achat des employés et constitue un levier de politique sociale pour l’entreprise. En France, quelque 5 millions de salariés bénéficient chaque jour de titres-restaurant, l’un des avantages salariés les plus répandus. Pour encourager ce dispositif, l’État offre une exonération fiscale et sociale sous conditions. Au 1er janvier 2026, ce régime d’exonération évolue : la limite d’exonération des titres-restaurant passe à 7,32 € par titre (vs 7,26 € en 2025).

Définition et cadre juridique : qu’est-ce qu’un titre-restaurant ?

Le titre-restaurant, prévu par le Code du travail (articles L3262-1 à L3262-3), est un moyen de paiement spécial remis par l’employeur au salarié pour ses repas. Il a été créé en 1967 pour aider les salariés à se restaurer à midi. Concrètement, il prend la forme d’un chèque papier ou dématérialisé (carte ou application) d’une valeur faciale fixée librement par l’employeur.

Objectifs du dispositif : assurer un déjeuner de qualité aux salariés, soutenir leur pouvoir d’achat et valoriser la politique sociale de l’entreprise. Ce mécanisme bénéficie en échange d’un régime fiscal et social dérogatoire favorable.

Exemple : un salarié en poste de 9h à 17h ayant une pause déjeuner peut recevoir 5 titres par semaine (un par jour travaillé), financés partiellement par l’entreprise. L’employeur y voit un avantage : outre le bien-être des salariés, l’effort consenti lui ouvre droit à une exonération de charges si les règles sont suivies.

Chiffres clés : bénéficiaires et volume émis

Les titres-restaurant concernent une part importante de la population active. D’après la Commission nationale des titres-restaurant (CNTR), plus de 5,4 millions de salariés utilisaient ce dispositif fin 2023. Ce sont environ 235 000 établissements (restaurants, commerces alimentaires, primeurs, etc.) qui les acceptent. Chaque année, plus d’un milliard de titres sont émis : par exemple, pour 2023, on dénombrait 1,118 milliard de titres d’une valeur faciale totale de 9,719 milliards d’euros. Le montant moyen d’un titre était d’environ 8,69 € en 2023. Si les données 2026 ne sont pas encore toutes consolidées, ces indicateurs montrent l’importance du dispositif.

Distinction : avantage en nature imposable vs avantage exonéré

Un titre-restaurant constitue normalement un avantage en nature (dépense personnelle de repas) devant entrer dans l’assiette de cotisations et d’impôt du salarié. L’exonération n’est accordée que si deux conditions sont remplies : la participation de l’employeur est de 50–60% de la valeur du titre ET elle ne dépasse pas le plafond fixé (7,32 € en 2026). Si l’une de ces règles n’est pas respectée, l’avantage perd son caractère dérogatoire. Dans ce cas, l’URSSAF requalifie la part patronale concernée en avantage en nature soumis aux cotisations sociales et à l’impôt. L’entreprise doit alors rétroactivement régulariser : payer les cotisations dues sur la fraction non exempte et risque des pénalités.

Comment fonctionne l’exonération des titres-restaurant ?

La part de l’employeur au financement des titres-restaurant peut être exonérée des cotisations sociales (et de l’impôt sur le revenu) dans la limite fixée par la loi. Pour 2026, ce plafond est de 7,32 € par titre. Autrement dit, si l’employeur paye jusqu’à 7,32 € par titre, cette somme n’est pas soumise à charges. Au-delà, l’excédent est soumis normalement. La base d’exonération est donc l’assiette de cotisations : la contribution patronale est exclue jusqu’à 7,32 €.

Du point de vue fiscal, cette part patronale exonérée n’est pas imposable pour le salarié. C’est un avantage pour l’entreprise : elle abaisse son coût net tout en soutenant ses salariés. En revanche, toute part non éligible (taux hors bornes ou excédentaire) est réintégrée dans le salaire et taxée comme tel.

Participation patronale : entre 50 % et 60 % de la valeur faciale

La loi impose que l’employeur finance entre 50 % et 60 % de la valeur faciale du titre. Ainsi, pour bénéficier de l’exonération maximale, l’entreprise ne peut pas couvrir moins de 50% ni plus de 60% du montant affiché. Par exemple, pour un titre d’une valeur de 10 € : l’employeur doit payer 5 à 6 € et le salarié le reste. Si l’employeur dépasse 60% (ou prend en charge la part du salarié), la part excédentaire n’est plus exonérée.

Assiette de l’exonération : cotisations sociales et impôt sur le revenu

Lorsque les conditions (taux et plafond) sont respectées, la participation patronale n’est pas intégrée aux salaires assujettis. Concrètement, l’employeur ne verse pas de cotisations sociales sur sa contribution jusqu’à 7,32 € par titre. De même, pour le salarié, cette somme n’est pas ajoutée à son revenu imposable. En revanche, si l’employeur finance plus de 7,32 € (au maximum 60% de la valeur), la fraction excédentaire est réintégrée dans l’assiette de cotisations et d’impôt. Par exemple, si un titre vaut 15 € et l’employeur paie 9 € (60%), au-delà de 7,32 € (soit 1,68 € en plus) la somme de 1,68 € sera considérée comme un avantage en nature soumis à charges.

Exemple concret : calcul de la participation employeur

- Exemple 1 : Titre à 10 €, participation patronale fixée à 60%. L’employeur paiera 6 € et le salarié 4 €. Ici, la part patronale (6 €) est inférieure au plafond 7,32 €, donc totalement exonérée.

- Exemple 2 : Titre à 14 €, participation à 60% soit 8,40 €. Dans ce cas, 7,32 € restent exonérés, mais 1,08 € (8,40–7,32) seraient soumis aux cotisations.

Montant de la limite d’exonération en 2026

Le plafond d’exonération de la participation employeur est revalorisé chaque année sur l’indice des prix hors tabac. En 2026, ce plafond est de 7,32 € par titre, contre 7,26 € en 2025. Autrement dit, pour qu’un titre bénéficie d’une exonération totale de la part patronale, la contribution de l’entreprise ne doit pas excéder 7,32 €. Au-delà, la partie excédentaire est soumise aux cotisations sociales.

Pour rappel, la valeur faciale du titre est déterminée librement par l’employeur. Seuls comptent le taux (50–60%) et le plafond. En 2026, les valeurs maximales exonérées en fonction du taux sont :

| Taux de participation employeur | Valeur faciale maximale du titre exonérée |

| 50 % (min) | 14,64 € (soit 50% de 14,64 = 7,32 €) |

| 60 % (max) | 12,20 € (soit 60% de 12,20 = 7,32 €) |

Ainsi, si l’entreprise verse 7,32 € par titre, la valeur faciale doit être entre 12,20 € (si elle finance 60%) et 14,64 € (si elle finance 50%). Tout titre d’un montant supérieur reste possible mais la part patronale au-delà de 7,32 € perd l’exonération.

Conditions à respecter pour bénéficier de l’exonération

Pour que l’avantage soit exonéré, l’entreprise et le salarié doivent remplir plusieurs conditions cumulatives. Ces règles sont issues du Code du travail et des instructions URSSAF. Elles sont à contrôler strictement pour éviter tout redressement.

Pour l’employeur :

- Taux de participation : Entre 50 % et 60 % de la valeur du titre. L’employeur choisit librement le taux dans cette fourchette, à condition d’être uniforme pour tous les salariés d’une même catégorie.

- Un seul titre par jour de travail effectif : Un salarié ne peut recevoir qu’un titre-restaurant par repas effectif compris dans sa journée de travail. En pratique, l’entreprise doit suivre l’assiduité (jours travaillés) : on ne donne pas de titre pour un jour d’absence (congés, maladie, RTT, etc.).

- Éligibilité du salarié : Seuls peuvent bénéficier du titre les salariés dont les horaires comportent une pause repas. Par exemple, les contrats à temps partiel finissant avant le déjeuner n’y ont pas droit.

- Attribution non discriminatoire : Si l’entreprise propose des titres-restaurant, elle doit en général les accorder à tous les salariés remplissant les conditions (contrats, statut, durée de travail) de façon objective et égale.

Pour le salarié :

- Utilisation dans le plafond quotidien (25 €) : Le salarié peut payer jusqu’à 25 € par jour avec un titre-restaurant. Ce plafond journalier s’applique à l’ensemble des achats payés avec les titres ce jour-là. Au-delà, l’excédent est à la charge du salarié.

- Produits éligibles : Les titres-restaurant servent à payer des repas ou produits alimentaires dans les lieux agréés : restaurants, traiteurs, boulangeries, supermarchés et commerces de bouche (primeurs, épiceries). Pour mémoire, jusqu’au 31 décembre 2026, la dérogation COVID-19 autorise également l’achat de produits non directement consommables (pâtes, riz, huiles, conserves…) avec des titres-restaurant.

- Validité : Le titre-restaurant est utilisable durant l’année de son émission et les deux mois suivants (jusqu’au 28/29 février de l’année suivante). Il n’est normalement pas utilisable les dimanches et jours fériés, sauf si le salarié travaille ces jours-là (dans ce cas, l’employeur peut élargir la validité par mention spéciale).

Que risque-t-on en cas de dépassement ou de non-respect ?

Ne pas respecter les règles entraîne la perte de l’exonération et des sanctions financières. Concrètement : l’URSSAF réintègre la part patronale non-conforme dans l’assiette des cotisations sur la période concernée. L’entreprise doit alors payer rétroactivement les cotisations sociales (maladie, vieillesse, CSG/CRDS…) sur les montants concernés, avec des majorations et pénalités possibles en cas de répétition ou de fraude avérée. En outre, un contrôle peut entraîner la suppression des exonérations de titres-restaurant pour la période entière examinée, ce qui peut représenter une somme importante. Les délais de contrôle vont généralement jusqu’à 3 ans en arrière (voire 5 ans en cas de fraude).

Évolution historique et perspectives

Tableau des plafonds 2022–2026

Le plafond d’exonération évolue chaque année avec l’inflation hors tabac. Voici son historique récent :

| Année | Plafond d’exonération (€/titre) |

| 2026 | 7,32 € |

| 2025 | 7,26 € |

| 2024 | 7,18 € |

| 2023 | 6,91 € |

| 2022 | 5,69 € |

Sources : URSSAF et BOSS (publications officielles) confirmant la revalorisation annuelle.

Débats et perspectives (digitalisation, indépendants…)

Le titre-restaurant fait l’objet d’un projet de réforme porté par le Gouvernement, visant à simplifier l’usage tout en préservant sa dimension sociale. Parmi les mesures annoncées figurent la dématérialisation complète à horizon 2027, ainsi que la modernisation de la gouvernance et des règles de fonctionnement du marché. Par ailleurs, des travaux parlementaires ont évoqué l’étude d’une extension à des publics non-salariés (dont les travailleurs indépendants), à ce stade sous forme de recommandations/rapport, sans mesure définitivement votée.

FAQ : Limite d’exonération des titres-restaurant en 2026

► Quelle est la limite d’exonération des titres-restaurant en 2026 ?

La participation employeur est exonérée de cotisations dans la limite de 7,32 € par titre au 1er janvier 2026 (vs 7,26 € en 2025).

► Quelles conditions doivent être respectées pour l’exonération URSSAF ?

La contribution patronale doit être entre 50 % et 60 % de la valeur faciale et ne pas dépasser 7,32 € par titre.

► Quelle valeur faciale permet une exonération totale en 2026 ?

À 50 %, la valeur faciale max exonérée est 14,64 € ; à 60 %, elle est 12,20 € (car 7,32 € représente 50% ou 60% du titre).

► Comment calculer la participation employeur sur un titre-restaurant ?

Multipliez la valeur faciale par le taux patronal (50 à 60 %) puis comparez au plafond : la part au-delà de 7,32 € perd l’exonération.

► Que se passe-t-il si l’employeur dépasse 7,32 € ou sort du taux 50–60 % ?

La fraction non conforme est réintégrée dans l’assiette des cotisations (et peut déclencher un redressement URSSAF).

► Un salarié peut-il recevoir un titre-restaurant pendant un congé ou un arrêt maladie ?

En principe non : on attribue un titre par jour de travail effectif comportant une pause repas.

► Le télétravail donne-t-il droit aux titres-restaurant ?

Oui, si le salarié remplit les mêmes conditions qu’au bureau (jour travaillé avec pause repas) et si l’entreprise applique une règle objective et non discriminatoire.

► Quel est le plafond de dépense par jour pour le salarié ?

Le salarié peut payer jusqu’à 25 € par jour en titres-restaurant (plafond d’utilisation quotidien).

► Quels produits peut-on acheter avec les titres-restaurant en 2026 ?

Ils servent à payer des repas et des produits alimentaires chez les établissements acceptants ; l’élargissement aux produits non directement consommables est maintenu jusqu’au 31/12/2026.

► Quelle est la durée de validité d’un titre-restaurant ?

Il est utilisable pendant l’année d’émission et en général jusqu’à fin février de l’année suivante (période de report), selon les règles d’échange applicables.

2 réponses

J adores regarder vos vidéo explicative sur la paie j ai obtenu mon diplôme déjà de paye et Je souhaite savoir si en région Rhône Alpes vous propose une formation sur silae soit a distance soit en présentiel

Cette formation est primordial dans la suite a donner dans mon parcours professionnel

Par avance merci de votre réponse

Je souhaite également recevoir des mails notifications svp

Bonne soiree

Bonjour

Pour Silae c’est ici : https://www.formations-anthony-roca.com/inscription-silae

Pour les newsletters c’est ici : https://la-paie-facile.com/la-bibliotheque

Anthony