Le versement santé 2026, anciennement appelé « chèque santé », est une aide financière versée par l’employeur aux salariés qui ne bénéficient pas de la mutuelle d’entreprise obligatoire.

Concrètement, il s’agit d’un montant forfaitaire mensuel visant à compenser l’absence de couverture santé collective, afin d’aider le salarié à payer sa propre mutuelle individuelle.

Pourquoi parle-t-on de versement santé et non plus de chèque santé en 2026 ? Tout simplement parce que le terme officiel retenu par la loi est versement santé. L’expression chèque santé était utilisée initialement de façon informelle. Le versement santé, lui, est bien le mécanisme légal instauré en 2016 par la loi pour les salariés dispensés de mutuelle, et c’est ce terme qui prévaut aujourd’hui.

Public concerné : le versement santé s’adresse aux salariés dits précaires : contrats courts, temps très partiel, intérimaires… Bref, ceux qui ne peuvent pas être affiliés durablement à la mutuelle d’entreprise. On verra plus loin précisément qui peut en bénéficier.

Qui peut bénéficier du versement santé en 2026 ?

Salariés éligibles

- Contrats courts (CDD / mission) : Le dispositif vise notamment les salariés dont la durée de couverture collective obligatoire dont ils bénéficieraient est inférieure à 3 mois, dans les conditions fixées par décret. ⚠️ La durée s’apprécie sans inclure la portabilité.

- Temps partiel très réduit (≤ 15 h/semaine) : Les salariés dont la durée de travail est au plus égale à 15 heures par semaine peuvent relever du versement santé, sous réserve des règles applicables et de la mise en œuvre prévue (accord/acte).

- Salariés multi-employeurs : En cas de cumul d’emplois, l’éligibilité s’apprécie contrat par contrat chez chaque employeur, selon les critères ci-dessus et la situation de couverture du salarié.

- Intérimaires : Les intérimaires peuvent être concernés lorsque la durée de mission entre dans le cadre des contrats courts et que les conditions de couverture individuelle et de dispense sont réunies.

Cas d’exclusion

Même si un salarié est dispensé de mutuelle, le versement santé n’est pas dû dans certains cas.

- Couverture santé collective obligatoire déjà existante : Si le salarié bénéficie déjà d’une couverture collective obligatoire (par exemple via la mutuelle obligatoire du conjoint, y compris comme ayant droit), le versement santé n’est pas cumulable.

- Complémentaire santé solidaire (CSS) : Les bénéficiaires de la CSS ne peuvent pas percevoir le versement santé.

- Aide d’une collectivité publique : Si le salarié bénéficie d’une couverture avec participation financière d’une collectivité publique, le versement santé n’est pas dû.

- Contrats successifs : vigilance : Si deux CDD se succèdent et dépassent au total 3 mois, le versement santé est en pratique limité au premier contrat.

Comment fonctionne le versement santé ? Explications pas à pas

Principe général

Le versement santé fonctionne comme une compensation financière versée chaque mois en lieu et place de la mutuelle. L’employeur finance ainsi le salarié dispensé, au lieu de cotiser pour lui à une complémentaire d’entreprise. Le salarié, de son côté, doit déjà avoir une mutuelle individuelle (contrat responsable) pour en bénéficier. Il fournit à l’employeur une attestation de sa mutuelle personnelle, prouvant qu’il est bien couvert. Le versement santé est donc une aide mensuelle : il ne s’agit pas d’une assurance en soi, mais d’un forfait en euros versé en même temps que le salaire, généralement sur le bulletin de paie du salarié.

Modalités de calcul

Le calcul du versement santé suit une formule standardisée par le Code de la sécurité sociale. Pour chaque mois, on détermine d’abord un montant de référence, puis on y applique un coefficient de majoration selon le type de contrat :

- Montant de référence = contribution mutuelle employeur qui aurait été due pour ce salarié. En principe, c’est la part patronale mensuelle de mutuelle qui s’appliquerait à ce salarié (selon sa catégorie, son régime local, son temps de travail, etc.).

- Si ce montant est indéterminable (par exemple absence de mutuelle collective équivalente), on utilise un forfait minimal fixé par arrêté : pour 2026, 22,27 € par mois (régime général) et 7,44 € par mois (Alsace-Moselle). Ces montants forfaitaires servent de plancher légal : même proratisés, on ne peut pas descendre en dessous.

- Proratisation : si le salarié est à temps partiel ou n’a travaillé qu’une partie du mois, le montant de référence (qu’il soit réel ou forfaitaire) est ajusté au prorata du temps de travail. Concrètement, on multiplie le montant de référence par le ratio heures travaillées du mois / 151,67 h (équivalent mensualisé du temps plein). Cela garantit que l’aide est proportionnelle à la durée travaillée.

- Coefficient de majoration : on applique enfin un coefficient en fonction du contrat du salarié : 105 % si le salarié est en CDI et 125 % s’il est en CDD ou mission. Ce « bonus » de 25 % pour les CDD compense la précarité et la portabilité réduite de leur mutuelle. Le résultat final est le montant mensuel versé au salarié. Exemple simplifié : un salarié CDD à temps plein avec un montant de référence de 20 € recevra 20 € × 125 % = 25 € par mois.

Versement mensuel

L’aide est calculée mensuellement tant que le salarié est éligible. Elle est en pratique versée via la paie, sur une rubrique dédiée du bulletin. En cas de mois incomplet ou de contrat très court, le montant est proratisé selon la durée de travail du mois. Le versement est mis en place dès réception de la demande et des justificatifs, avec régularisation possible sur la paie suivante. Il doit être arrêté dès que les conditions d’éligibilité ne sont plus remplies (ex. renouvellement de CDD).

Que doit faire l’employeur côté paie/DSN ?

Du point de vue paie et DSN, l’employeur doit adopter un bon réflexe paie pour le versement santé :

- Paramétrage en paie : créer une rubrique spécifique “Versement santé” afin que la somme s’ajoute au net à payer du salarié sans générer de cotisations sociales classiques. Cette rubrique doit appliquer uniquement la CSG/CRDS et le cas échéant le forfait social.

- Déclaration DSN : En DSN, le versement santé doit être déclaré comme une participation employeur “frais de santé”. La pratique de référence consiste à utiliser le bloc S21.G00.54 “Autre élément de revenu brut” avec le Type DSN 092 – “Cotisation patronale frais de santé”. Point important : le “092” est un type DSN (nature d’élément), et non un CTP URSSAF. Ce choix permet à l’URSSAF de traiter correctement le montant selon son régime social spécifique (exonération de cotisations hors CSG/CRDS, et forfait social selon l’effectif).

- Justificatifs en cas de contrôle : l’employeur doit être en mesure de prouver l’éligibilité du salarié. Conservez l’attestation de mutuelle individuelle fournie par le salarié dans vos dossiers paie. En cas de contrôle URSSAF, vous devrez la présenter pour justifier l’exonération. De même, archiver la demande écrite de dispense du salarié et tout document prouvant la durée du contrat peut s’avérer utile.

Montants du versement santé en 2026 : tableau complet

Montants nationaux (régime général) – base 2026 : En l’absence d’indication contraire, le montant de référence du versement santé en 2026 est 22,27 € par mois. C’est le plancher légal pour tout salarié hors Alsace-Moselle. À partir de ce montant de base, on obtient les montants mensuels effectifs : 23,38 € pour un salarié en CDI à temps plein (application de 105 %) et 27,84 € pour un salarié en CDD à temps plein (application de 125 %). Ces chiffres représentent l’aide versée chaque mois au salarié éligible, lorsqu’aucune contribution employeur spécifique n’est disponible. À titre de comparaison, en 2025 le montant de référence était de 21,50 € (soit 22,58 € en CDI et 26,88 € en CDD à temps plein).

Spécificités régionales – Alsace-Moselle : Dans les départements du Haut-Rhin, Bas-Rhin et Moselle, le régime local d’assurance maladie rembourse mieux les soins, ce qui réduit le besoin de complémentaire santé. Conséquence : les montants du versement santé y sont plus bas. Le montant de référence Alsace-Moselle est fixé à 7,44 € par mois en 2026 (il était 7,18 € en 2025). Pour un salarié à temps plein, l’aide mensuelle correspondante s’élève à 7,81 € en CDI et 9,30 € en CDD (après application des 105 % ou 125 %). Ces montants spécifiques assurent une équité : le salarié alsacien reçoit moins d’aide, mais ses besoins de couverture sont moindres du fait du régime local.

Tableau récapitulatif – Montants mensuels du versement santé 2026 (par situation) :

| Situation du salarié | Régime général (France entière) | Régime local Alsace-Moselle |

| CDI – temps plein (35 h/sem) | 23,38 € / mois (= 22,27 × 105 %) | 7,81 € / mois (= 7,44 × 105 %) |

| CDD – temps plein (≤ 3 mois) | 27,84 € / mois (= 22,27 × 125 %) | 9,30 € / mois (= 7,44 × 125 %) |

(Calculs : base forfaitaire 2026 proratisée selon le temps partiel, puis coefficient de 105 % ou 125 %. Les montants sont arrondis à 2 décimales.)

Ce tableau illustre les montants minimum garantis en 2026 par l’employeur selon la situation du salarié. En pratique, si l’entreprise a une mutuelle collective, le montant versé peut être plus élevé que ces minimums si la contribution patronale prévue dépasse le forfait légal. Par exemple, si l’employeur cotise normalement 30 € pour la mutuelle d’un salarié, c’est ce montant (proratisé le cas échéant) qui servira de base au calcul de 105 % ou 125 %, plutôt que le minimum de 22,27 €. Le versement santé est donc au moins égal aux chiffres ci-dessus, et peut être supérieur selon les régimes de mutuelle des entreprises.

Versement santé et fiscalité : ce qu’il faut savoir

Cotisations sociales : Le versement santé bénéficie d’un régime social de faveur en 2026, équivalent à celui des contributions employeur aux mutuelles collectives. L’employeur est exonéré de cotisations sociales patronales sur les sommes versées au titre du versement santé. Autrement dit, pas de charges classiques (maladie, vieillesse, chômage) sur ces montants. Pour le salarié, c’est également exonéré de cotisations salariales. Attention : cette exonération n’est acquise que si le versement santé respecte les conditions légales (plafonds, contrat responsable…). En revanche, l’aide est assujettie intégralement à la CSG et à la CRDS. Sur le bulletin de salaire, la CSG/CRDS sera prélevée sur le versement santé comme sur un avantage en nature. De plus, dans les entreprises d’au moins 11 salariés, l’employeur doit payer le forfait social (8 %) sur ces sommes. Ce forfait social, applicable aux contributions patronales de prévoyance, s’applique donc aussi au versement santé dans les mêmes conditions.

Imposition : Du point de vue fiscal, le versement santé est considéré comme un revenu pour le salarié. En effet, tout comme la part patronale d’une mutuelle d’entreprise est réintégrée dans l’assiette de l’impôt depuis 2013, le versement santé est imposable à l’impôt sur le revenu du salarié. Le salarié devra donc déclarer les montants perçus au titre du versement santé dans sa déclaration annuelle, en plus de son salaire. Pour l’employeur, ces sommes versées constituent une charge déductible du résultat fiscal de l’entreprise (comme un salaire). Il n’y a pas en 2026 d’allègement fiscal spécifique pour l’entreprise lié au versement santé, si ce n’est l’exonération de cotisations sociales évoquée plus haut.

Cas pratiques et exemples de simulation

Pour mieux comprendre le versement santé 2026, voici trois cas concrets illustrant son application.

Exemple 1 : Calcul pour un CDD de 6 mois à temps plein

Situation : Un salarié est recruté en CDD de 3 mois à 35 h/semaine en janvier 2026. Il dispose déjà d’une mutuelle individuelle et demande le versement santé.

Analyse : Le versement santé peut s’appliquer sur le 1er CDD. En cas de renouvellement, il n’est pas dû au titre du renouvellement (exemple illustré par Service-Public).

Calcul mensuel : Supposons que la base de référence (contribution employeur “frais de santé”) soit de 25 € par mois. Le salarié étant en CDD, on applique le coefficient 125 %. Versement santé mensuel = 25 € × 125 % = 31,25 €. Total sur 3 mois = 31,25 € × 3 = 93,75 €.

À partir du renouvellement : le salarié doit en principe être affilié à la mutuelle d’entreprise, sauf autre dispense applicable.

Exemple 2 : Cas d’un salarié en Alsace-Moselle

Situation : Une salariée basée en Moselle, en CDD de 2 mois à temps partiel 20 h/semaine (environ 57 % d’un temps plein). Elle a une mutuelle individuelle et souhaite le versement santé. Dans cet exemple, la contribution employeur prévue à la mutuelle ne peut pas être définie.

Analyse : Son contrat de 2 mois ≤ 3 mois la rend éligible. Son temps de travail étant réduit, le montant de référence forfaitaire (7,44 € en Alsace) sera proratisé.

Calcul mensuel : Montant de référence proratisé = 7,44 € × (20h/35h) = 7,44 € × 57 % ≈ 4,24 €. Coefficient CDD 125 % ⇒ Versement santé = 4,24 € × 125 % = 5,30 € par mois. Sur 2 mois, l’employeur lui versera environ 10,60 €.

Commentaire : Ce montant peut sembler modeste, mais en Alsace-Moselle les cotisations de mutuelle individuelles sont également plus faibles. La salariée, couverte par le régime local, a moins de dépenses de santé à compléter. Le mécanisme assure une cohérence entre aide versée et besoin de couverture.

Exemple 3 : Cumul avec d’autres aides (ACS, CMU-C, CSS)

Situation : Un salarié à temps partiel (10 h/semaine) pourrait être concerné par le versement santé. Il est toutefois bénéficiaire de la Complémentaire santé solidaire (CSS), qui a remplacé la CMU-C et l’ACS.

Analyse : La CSS est une complémentaire santé gratuite ou à faible coût. Le versement santé ne peut pas se cumuler avec la CSS. L’employeur n’a donc pas à verser l’aide dans ce cas.

Conséquence : Le salarié peut demander une dispense d’adhésion à la mutuelle d’entreprise tant qu’il bénéficie de la CSS. En revanche, il ne perçoit pas de versement santé.

À savoir : Même logique si le salarié est couvert par une mutuelle collective obligatoire, y compris en tant qu’ayant droit (mutuelle obligatoire du conjoint). Le versement santé n’est alors pas cumulable.

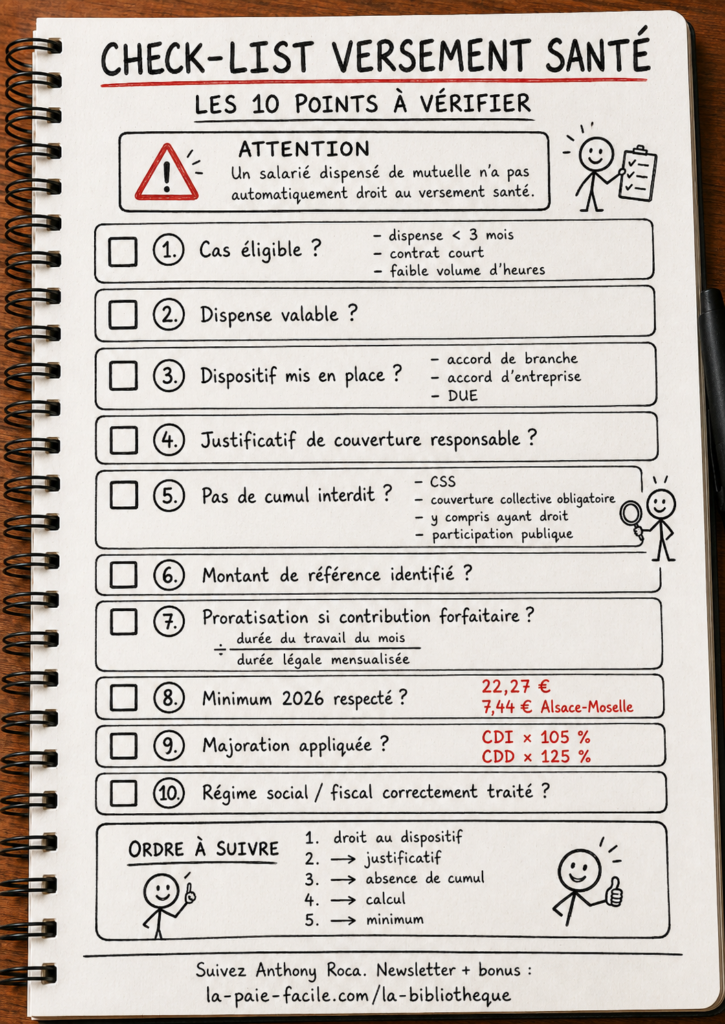

Check-list : les 10 points à vérifier avant de traiter un versement santé

Avant de passer la rubrique en paie, déroulez cette check-list dans l’ordre. Elle reprend, point par point, tout ce qu’on vient de voir : du contrôle d’éligibilité jusqu’au régime social et fiscal.

FAQ – Versement santé 2026 (ex-chèque santé)

► Qu’est-ce que le versement santé 2026 (ex-chèque santé) ?

C’est une aide mensuelle versée par l’employeur à certains salariés dispensés de mutuelle d’entreprise, pour aider à financer une mutuelle individuelle.

► Qui peut bénéficier du versement santé 2026 ?

Principalement les salariés en contrat court (couverture collective < 3 mois) ou en très petit temps partiel (≤ 15h/semaine), s’ils remplissent les conditions de dispense.

► Le versement santé 2026 est-il automatique ?

Non, il faut en général une demande du salarié et la remise des justificatifs (attestation de couverture individuelle responsable).

► Quel est le montant du versement santé 2026 ?

Il est calculé sur une base de référence avec un coefficient (105 % en CDI, 125 % en CDD). À défaut de base connue, le plancher 2026 est 22,27 € (régime général) et 7,44 € (Alsace-Moselle), soit 23,38 € / 27,84 € (CDI/CDD) en régime général et 7,81 € / 9,30 € (CDI/CDD) en Alsace-Moselle.

► Comment se calcule le versement santé 2026 en temps partiel ?

On commence par proratiser la base mensuelle (base de référence ou plancher) selon le temps travaillé : base × (heures rémunérées du mois ÷ 151,67). Ensuite, on applique le coefficient : × 105 % si CDI, ou × 125 % si CDD/mission.

► Peut-on cumuler versement santé 2026 et Complémentaire santé solidaire (CSS) ?

Non, le versement santé n’est pas cumulable avec la CSS.

► Peut-on toucher le versement santé si on est ayant droit de la mutuelle obligatoire du conjoint ?

Non, si la couverture du conjoint est collective et obligatoire, le versement santé n’est pas dû.

► Le versement santé 2026 est-il imposable et soumis aux cotisations ?

Il est exonéré de cotisations classiques, mais soumis à CSG/CRDS (et parfois au forfait social), et il est imposable pour le salarié.

Une réponse

Bonjour.

Sur ma fiche de paie URSSAF ,dans déclaration prise en compte, j’ai un montant: versement chèque santé 4.27€

que je n’ai jamais reçu et que je ne trouve pas dans la décomposition de ma rémunération.

cordialement.

J LENTILLON